Wonderland es un centro de educación infantil autorizado, por lo cual opta a todas las ayudas que se imparten de esta categoría. A continuación, os vamos a explicar detalladamente toda la gestión de las ayudas y el porqué de este beneficio económico.

¿Qué es?

También llamado popularmente cheque guardería, el modelo 233 es una ayuda que el estado ofrece a las madres trabajadoras con hijos menores de 3 años. Surgió en 2018 como una nueva ayuda para la mujer trabajadora y facilitar que los menores accedan al primer ciclo de educación infantil. El importe es de 1000€ por curso completo. Si no se ha matriculado todo el curso esta cantidad baja proporcionalmente.

Esta ayuda es totalmente compatible con la deducción por maternidad. Para que el modelo 233 se lleve a cabo, es el propio centro el que se encarga de presentar el modelo en Hacienda. Se trata de una declaración informativa por gastos en guarderías o centros de educación infantil autorizados.

Por ejemplo, si el resultado de tu declaración es positivo y tienes que pagar 500 €, al aplicar el cheque guardería, Hacienda te devolverá 500 €; si el resultado es negativo, a la devolución se sumarán esos 1000 €.

Como nota, conviene aclarar que, a diferencia de la deducción por maternidad para madres trabajadoras, el cheque guardería no puede cobrarse a lo largo del año.

Como se solicita

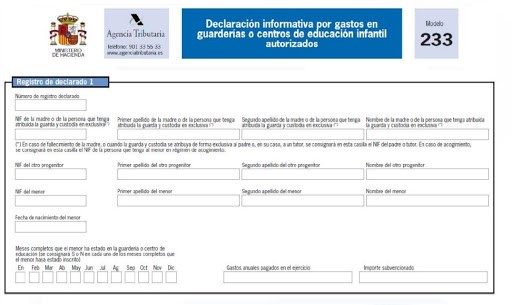

El modelo 233 tiene que presentarlo el centro cada año. Una vez que se ha cumplimentado la identificación del declarante, se incorporan los datos de la madre o persona que tiene la custodia del menor, los datos del otro progenitor y los del menor. Si una madre tiene más de un hijo en el mismo centro, hay que incluir la información de cada uno de forma separada. También se tiene que poner el importe pagado incluyendo los gastos de preinscripción, matrícula, asistencia y alimentación.

Requisitos para solicitar el cheque guardería

Con la presentación del modelo 233 por el centro educativo, las madres solo tienen que comprobar que en su declaración de la renta está recogida esta deducción y que los datos son correctos, pero no tienen que aportar ningún justificante. El plazo para la presentación del modelo 233 es del 1 al 31 de enero para las ayudas del año anterior.

Información exacta requerida

Información de los padres y alumnos:

Adjuntamos enlace de la página oficial de la agencia tributaria en la cual podéis ver toda la información y resolver alguna duda.

https://www.agenciatributaria.es/AEAT.internet/GI45/informacion.shtml